Piața birourilor din România în S1 2026

- 17 iulie 2026

- Studii de piata

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

Descarca Raport piata birourilor la inceput de 2013

Download the Office Market at the beginning of 2013

Aceasta crestere a suprafelor pre-inchiriate, alaturi de nevoia de spatii de calitate din piata a creat premizele pentru aparitia de proiecte noi de birouri in 2014-2015, cele mai usor de demarat fiind cladirile de talie medie (pana in 10.000 mp) sau proiectele dezvoltate pe faze.

A reaparut o categorie importanta de companii in piata, si anume firmele nou infiintate (ce genereaza cerere noua (“new demand”) de spatii de birouri, reprezentand fie initiative antreprenoriale locale, fie companii din afara tarii care au reluat deschiderea de filiale/ reprezentante in Romania. Estimam ca aceste companii au inchiriat aprox. 15.000 mp (reprezentand 9% din tranzactiile de spatii de birouri din 2012).

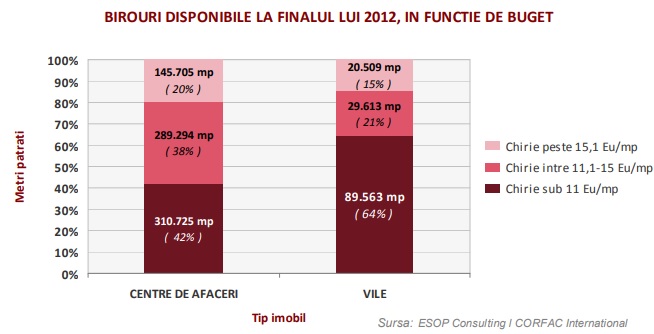

SPATIILE IN CENTRE DE AFACERI. Desi livrarile de spatii de birouri in centre de afaceri noi s-au situat in 2012 la doar 107.000 mp, cu aprox. 15% mai putin fata de anul precedent, stocul total de spatii de birouri disponibile s-a mentinut la un nivel destul de ridicat in 2012, in crestere cu 5% la finalul anului fata de inceputul sau.

SPATIILE IN VILE. Stocul de spatii de birouri in vile a inregistrat de asemenea o crestere semnificativa in 2012 comparativ cu 2011, de aprox. 35%. Majoritatea nu sunt constructii noi, ci spatii eliberate de companii ce si-au relocat sediul in centre de afaceri in special.

Vilele sunt evaluate prin prisma a doua criterii majora: (1) locatia (implicit, accesibilitatea la metrou) si (2) nivelul de calitate al spatiului. Cele mai cautate locatii sunt cele din zone centrale sau ultra-centrale (precum Aviatorilor, Victoriei, Domenii, Romana, Universitate, Cotroceni) si zonele adiacente acestora.

Daca amplasarea imobilului este un aspect care nu se poate schimba, cel de-al doilea aspect, nivelul de calitate al spatiului, este posibil de imbunatatit. Intr-o piata din ce in ce mai competitionala, este recomandat ca proprietarii de vile sa ia in calcul renovari periodice ale imobilelor.

In 2012, vilele de patrimoniu si vilele din perioada interbelica (cu o arhitectura bine conservata sau restaurata) au fost vedetele inchirierilor de birouri in vile.

TENDINTE. Pentru companiile in cautarea unui sediu nou, anul 2013 se prefigureaza a fi un an al cursei pentru identificarea si securizarea unui spatiu de calitate.

In acest sens, se creeaza pentru proprietari premise favorabile lansarii de proiecte noi si realizarii de pre-inchirieri. Avand in vedere insa stabilitatea economica relativ fragila atat in Romania cat si in Europa si gradul de absorbtie temperat al spatiilor noi, cele mai sigure proiecte credem ca vor fi cele de dimensiune medie (pana in 10.000 mp) sau proiectele dezvoltate pe faze.

Anul 2012 a marcat lansarea centrelor de afaceri finantate din fonduri europene, vizand in mod preferential inchirierea de spatii pentru companiile mici si mijlocii, inclusiv catre start-up-uri. Astfel de centre de afaceri se doresc a fi incubatoare de afaceri, medii dinamice si eficiente pentru inceperea, dezvoltarea si cresterea companiilor.

Astfel de proiecte au obtinut finantare prin intermediul fondurilor europene, Axa prioritara 4 “Sprijinirea dezvoltarii mediului de afaceri regional si local”. Obiectivul pe termen lung al acestor programe este intarirea climatului investitional, cresterea numarului de activitati economice durabile si reducerea ratei somajului.

Pentru Bucuresti, au fost 6 proiecte avizate in 2011 – 2012, cu suprafete incepand de la aprox. 1.800 mp, pana la 15.000 mp. Dintre acestea doar 5 au ramas in implementare (unele aproape de finalizare), finantarea unuia dintre proiecte fiind reziliata. Astfel de centre de afaceri ofera o serie de avantaje potentialilor chiriasi, cum ar fi acces (gratuit deseori) la o serie de facilitati precum: sali de intalniri, sali de conferinte complet echipate, servicii internet, chicinete complet echipate etc.

CERERILE PE SEGMENTUL COMPANIILOR MEDII. Anul 2012 s-a remarcat, in special pe segmentul companiilor medii, printr-o intensificare a intentiilor de relocare, reprezentata de cresterea cererii cu aprox. 57% fata de anul 2011, din datele analizate de ESOP.

Aceasta crestere a cererii trebuie insa interpretata in sensul intensificarii intentiilor de relocare. Volumul mai ridicat al cererilor a fost temperat de o mai mare prudenta in luarea deciziilor, din cauza instabilitatii economice, astfel incat doar aproximativ 35% din intentiile de relocare s-au concretizat in tranzactii in 2012, restul companiilor au amanat decizia de mutare prelungind contractele in actualele spatii sau extinzandu-se in aceleasi cladiri.

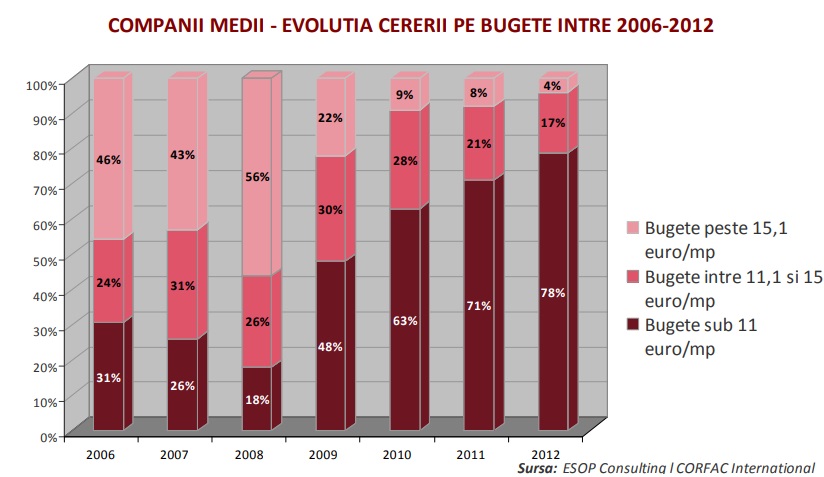

STRUCTURA SI EVOLUTIA CERERII. Structural, in 2012, comparativ cu 2011, nu au intervenit modificari majore din punct de vedere al bugetelor anuntate de companiile in cautarea unui sediu, ramanand dominante solicitarile pentru spatii cu bugete de pana in 11 Eu/mp (78% din totalul solicitarilor).

In ceea ce priveste evolutia cererii pe categorii de bugete in perioada 2006-2012, cele mai mici fluctuatii s-au inregistrat pe segmentul spatiilor cu chirii intre 11-15 Euro/mp, segment ce are insa o pondere mai mica in totalul cererii venite din partea companiilor medii (variind intre 31% si 20% in intervalul analizat in perioada 2006-2012).

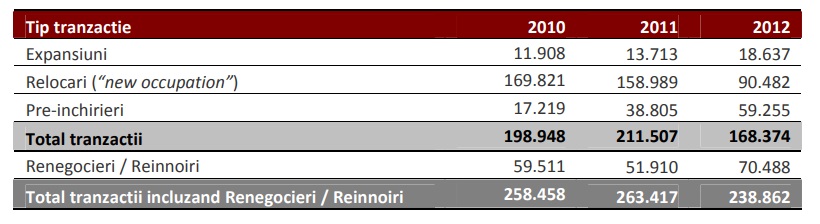

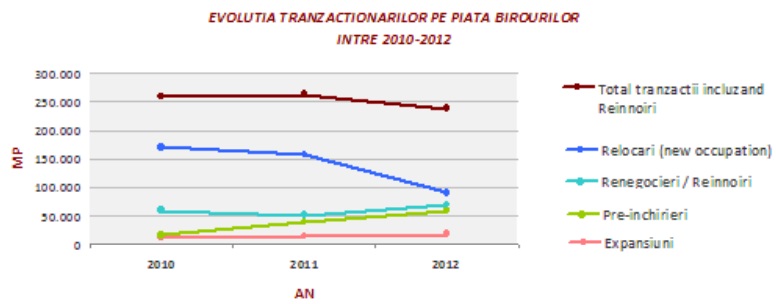

La nivelul intregii piete, in 2012 s-a inregistrat un volum mai mic de tranzactionare. Comparativ cu 2011, scaderea a fost de aprox. 20,4%, respectiv de 15,4% comparativ cu 2010, daca ne raportam doar la tranzactiile de relocare, pre-inchiriere si expansiune, care dau nota dinamicii mediului de afaceri din Romania.

In structura tranzactiilor, cea mai importanta scadere in 2012, cu aprox. 43% fata de anul precedent, s-a inregistrat pe segmentul relocarilor (tranzactiile de inchiriere a unui spatiu existent/imobil finalizat).

Aceasta tendinta este insa partial justificata si compensata printr-un trend ascendent semnificativ al pre-inchirierilor, la nivelul de 59.255 mp (realizata in cadrul a 8 tranzactii, cu suprafete intre 640 mp (minim) si 20.000 mp (maxim).

Cresterea cu 36% a expansiunilor de spatii de birouri este de asemenea un indicator al unei evolutii favorabile in cadrul pietei birourilor (desi el releva totodata si un anumit grad de prudenta al companiilor, care desi isi reiau treptat cresterile de personal, prefera sa acomodeze astfel de cresteri in sediile actuale).

Daca primii ani ai crizei au adus in atentia companiilor spatiile in vile, mai flexibile din punct de vedere al termenilor financiari si contractuali, in anul 2012 am observat un trend de re-intoarcere a companiilor catre spatiile din centre de afaceri, in conditiile in care multe astfel de imobile au devenit mai atractive, prin alinierea conditiilor comerciale la solicitarile venite din partea companiilor. Astfel, in cadrul tranzactiilor realizate de ESOP, aprox. 75% din tranzactii au fost realizate in centre de afaceri si numai 25% in vile.

Suprafata medie tranzactionata la nivelul intregii piete (companii mari si medii) s-a situat in jurul a 1.040 mp, in timp ce pe segmentul companiilor medii la 420 mp.

SEMNALE POZITIVE: In 2012 au reaparut doua tipuri de solicitari ce constituie indicatori favorabili pentru mediul economic si pentru piata birourilor. In primul rand, este vorba de cererile venind din partea start-up-urilor locale sau din afara tarii, mare parte activand in domeniul IT & C. Estimam ca volumul tranzactiilor implicand companii nou infiintate a fost de aprox. 15.000 mp, reprezentand 9% din totalul tranzactiilor din piata (excluzand renegocierile).

In al doilea rand, in 2012 si-au reluat aparitia companiile interesate sa se mute din ratiuni de optimizare a confortului angajatilor sau de crestere a imaginii firmei si mai putin de optimizare a chiriei, ca in anii precedenti. Nemaiavand insa un caracter de urgenta precum relocarile cu scopul de reducere a costurilor, solicitarile prezente in piata in 2012 au avut o perioada de inchidere a tranzactiei cu 2 pana la 4 luni mai extinsa fata de perioada 2009-2011 (cand perioada de tranzactionare medie era de 3-4 luni).

In 2012 chiriile s-au mentinut in general la un nivel similar anului 2011, cu usoare ajustari de 5-10% la nivelul unui numar restrans de proiecte sau zone.

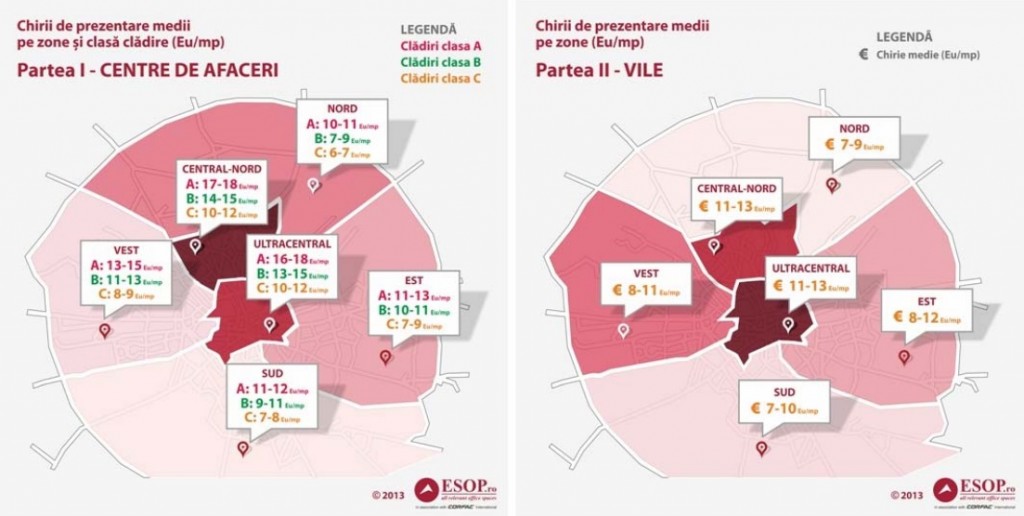

CHIRIILE IN CLADIRI DE BIROURI. Nivelul mediu al chiriilor solicitate de proprietari (chiriile de listare a proprietatilor), la finalul anului 2012 sunt redate in infograficul de mai jos (partea stanga).

Chiriile de promovare mentionate mai sus au o marja de negociere, care variaza in functie de zona si calitatea spatiilor. Astfel, pentru cladirile din zonele de Centru-Nord si Ultracentral, in urma negocierilor chiria poate scadea cu procente cuprinse intre 8 si 13%, in timp ce pentru celelalte zone scaderea chiriei se poate discuta intre 10 si 17%.

NIVELUL CHIRIILOR IN VILE. In ceea ce priveste vilele, chiriile de promovare in randul acestora sunt redate in infograficul de mai sus (partea dreapta). Vilele de patrimoniu. In 2012, vilele de patrimoniu/cu arhitectura interbelica au fost deosebit de cautate. Acest lucru s-a datorat si faptului ca au existat in piata astfel de imobile posibil de inchiriat la un nivel de 10-12 euro/mp.

CHELTUIELILE DE MENTENANTA. S-au mentinut in marjele anului 2011.

*) Variatiile semnificative in cuantumul cheltuielilor de intretinere de la o cladire la alta trebuie analizate prin prisma includerii sau nu a consumului de utilitati in aceste valori (cele mai importante fiind electricitatea si / sau gazul aferent incalzirii si racirii spatiului inchiriat).

**) Achitate pe principiul refacturarii proportionale, avand la baza facturile furnizorilor de utilitati.

Pentru urmatoarele 12 luni, a fost anuntata livrarea a 8 cladiri de birouri de clasa A si B, totalizand peste 125.000 mp. Cinci dintre acestea se afla in zona centru-nord a capitalei, mai exact in perimetrul Barbu Vacarescu – Pompei si insumeaza peste 90% din totalul livrarilor de spatii noi.

Credem ca in contextul unei cereri cu o dinamica relativa, livrarile noi de spatii, chiar si la un nivel considerabil mai scazut fata de anii 2007-2009, vor pune o reala presiune pe cladirile existente. Pentru proprietarii de imobile construite inainte de 2007-2008, care au trecut de a doua sau a treia generatie de chiriasi, credem ca sunt necesare o serie de masuri de imbunatatire a imobilelor si un pachet atractiv de facilitati, cum ar fi:

In ceea ce priveste nivelul chiriilor, credem ca acesta se va mentine relativ constant, cu eventuale modificari punctuale pe anumite zone sau imobile cu rata de neocupare mai ridicata.

Anul 2013 va fi un an al reasezarilor atat pe piata chiriasior, cat si a dezvoltatorilor. Fiecare parte isi evalueaza oportunitatile de actiune: proprietarii vor analiza posibilitatea de a lansa proiecte noi, iar chiriasii de a demara cautarea unui sediu nou. Daca in plan international situatia economica nu se va deteriora in mod neasteptat, anul 2013 poate fi un an al reluarii consolidarilor de companii in centre de afaceri noi si de expansiuni in actualele cladiri ocupate sau in alte imobile existente prin tranzactii de relocare.

Portofoliul ESOP cuprinde, pe lângă clădiri de birouri de închiriat în București, spații de birouri de vânzare în București, parcuri industriale și hale de închiriat, precum și oferte de birouri în principalele orase ale țării.

Dacă dorești mai multe informații, poți dialoga cu un consultant ESOP completând acest scurt formular sau telefonic la (+4) 0723.26.61.97 sau (+4) 021.528.04.40. Vom răspunde cu plăcere și prompt solicitării tale!

Partener Fondator al companiei ESOP Consulting | CORFAC International, coordonator al diviziei Spatii de Birouri Corporate, cu 18 de ani de experienta in consultanta imobiliara si antreprenoriat.

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

CERERE & TRANZACȚII 49.718 mp închiriați în București în T1 2026 Descarca studiul ESOP_Piata birourilor Bucuresti_T1 2026 Download the ESOP study_The Bucharest... Read More

PIAȚA BIROURILOR DIN BUCUREȘTI – 2025 ÎN CIFRE Prezentul studiu despre piața birourilor din București la început de 2026, elaborat de ESOP,... Read More

În S1 2026, în București s-au... Read More

Piața închirierilor de birouri din București... Read More

CERERE & TRANZACȚII 49.718 mp închiriați... Read More

În domeniul logisticii, optimizarea spațiului de... Read More

Proiectul Vertical Forest din Milano este... Read More