Piața birourilor din România în S1 2026

- 17 iulie 2026

- Studii de piata

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

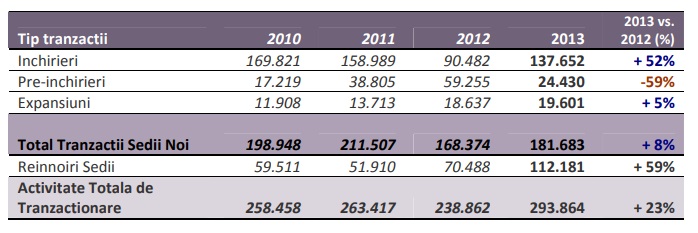

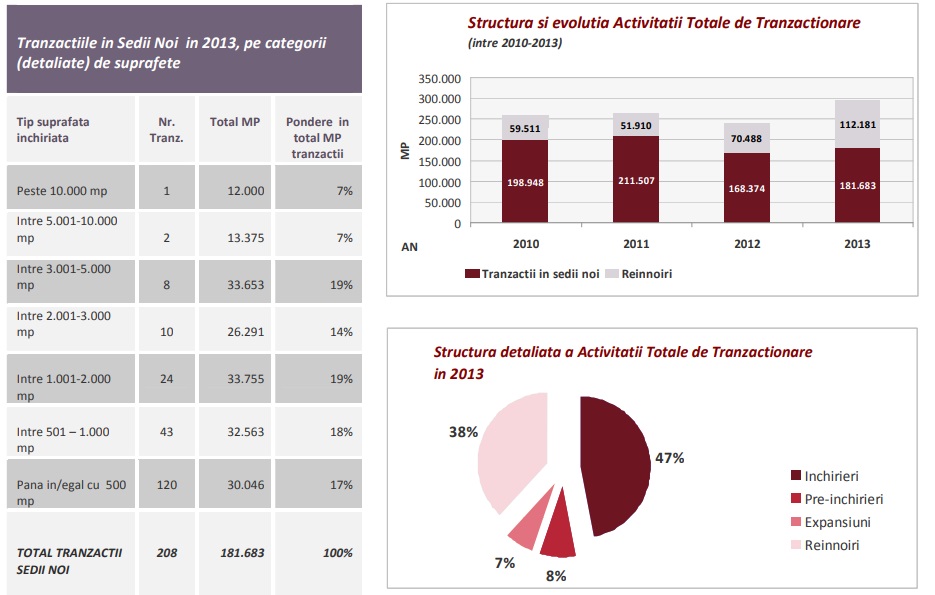

Probabil cel mai notabil aspect este faptul ca Activitatea de Tranzactionare Totala (incluzand aici atat Tranzactiile cu Sedii Noi, cat si tranzactiile de Reinnoire Sedii) a inregistrat in cursul anului 2013 o usoara revenire, revenire anticipata si de intensificarea intentiilor de relocare inregistrate in 2012. Astfel, nivelul sau total s-a ridicat la o valoare de peste 293.000 mp, cu 23% mai ridicata fata de anul precedent, fiind de asemenea cel mai mare volum inregistrat in ultimii 5 ani.

Descarca raport Piata birourilor la inceput de 2014

Download the Office Market at the beginning of 2014.

PRIVIRE DE ANSAMBLU

In Bucuresti, spatiile de birouri disponibile la inceputul anului 2014 (cumuland spatiile in cladiri de birouri clasa A, B si C, cat si cele din vile) au insumat la 956.000 mp, in crestere cu 8% fata de inceputul anului 2013. Din acest stoc, 82% este reprezentat de spatii in centre de afaceri, si aprox. 18% in vile.

BIROURILE IN CENTRE DE AFACERI

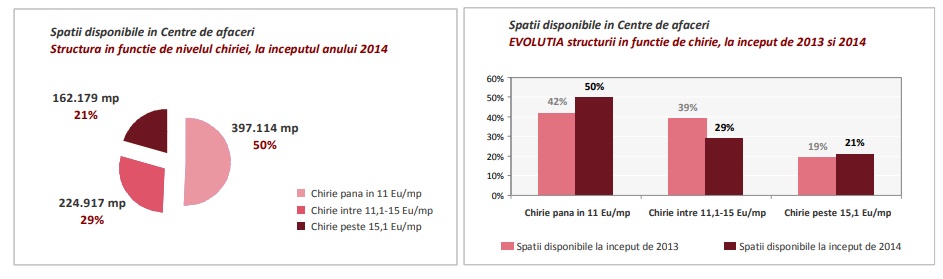

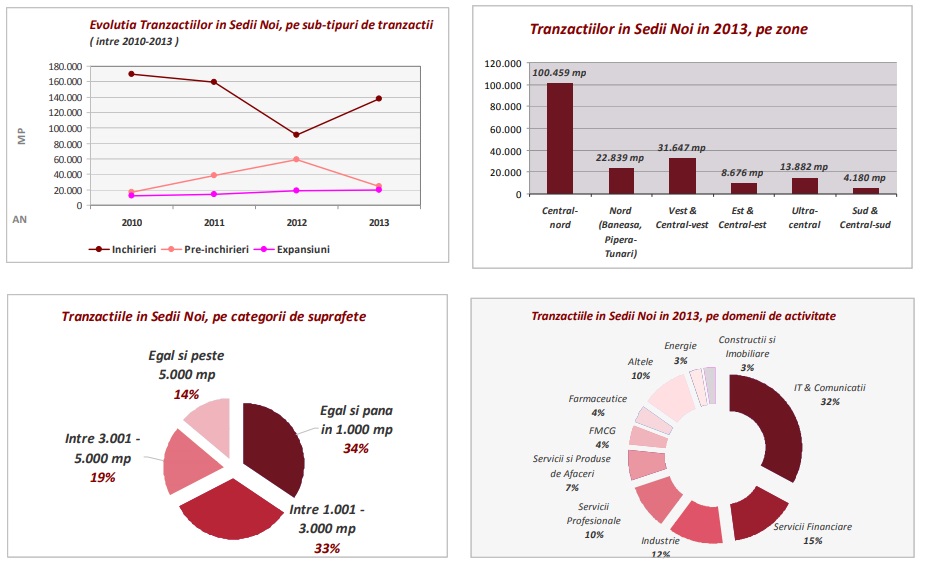

La inceputul anului 2014, volumul de spatii de birouri disponibile in centre de afaceri (clasa A, B si C) se situeaza la 784.000 mp, in crestere cu 5% fata de aceeasi perioada a anului precedent. Dintre acestia, aprox. 125.000 mp sunt reprezentati de livrarile de proiecte noi (finalizate in cursul anului 2013), majoritatea fiind proiecte de clasa superioara (A sau B+), ce au alimentat cu precadere segmentul de spatii de birouri cu chirii peste 15 Euro/mp. Acest segment de piata reprezinta in prezent 21% din volumul spatiilor disponibile. Aditional fata de cladirile existente ce au spatii disponibile la inchiriere, exista o oferta de spatii de birouri de pre-inchiriat, alcatuita din proiecte cu livrare in 2014 sau in 2015 (dar aici considerand doar acele cladiri unde lucrarile au demarat si au o data ferma de livrare). Volumul total al acestei oferte aditionale de spatii se ridica la aprox. 180.000 mp.

Aditional fata de cladirile existente ce au spatii disponibile la inchiriere, exista o oferta de spatii de birouri de pre-inchiriat, alcatuita din proiecte cu livrare in 2014 sau in 2015 (dar aici considerand doar acele cladiri unde lucrarile au demarat si au o data ferma de livrare). Volumul total al acestei oferte aditionale de spatii se ridica la aprox. 180.000 mp.

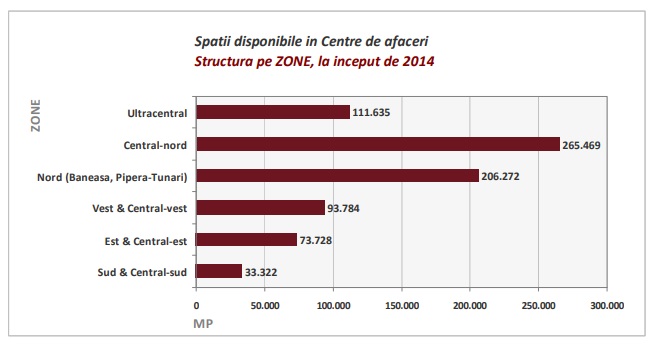

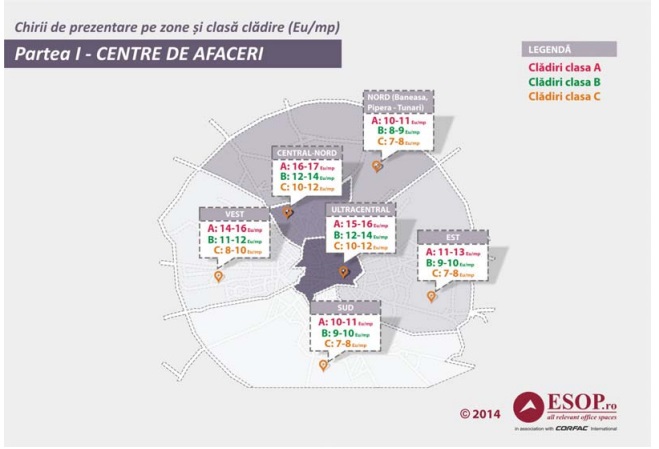

Din punct de vedere al locatiei, birourile in centre de afaceri sunt amplasate pe zone astfel: Si in 2013 au existat reduceri de chirii la o serie de proprietati, insa acestea au fost de regula punctuale, intalnite (1) in cazul imobilelor din anumite zone, mai putin centrale si deficitare ca accesibilitate, sau (2) in cazul anumitor cladiri, ce s-au confruntat cu perioade lungi de neocupare.

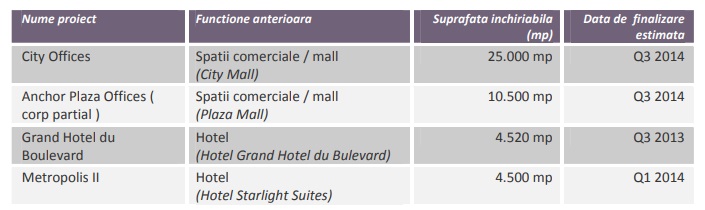

Si in 2013 au existat reduceri de chirii la o serie de proprietati, insa acestea au fost de regula punctuale, intalnite (1) in cazul imobilelor din anumite zone, mai putin centrale si deficitare ca accesibilitate, sau (2) in cazul anumitor cladiri, ce s-au confruntat cu perioade lungi de neocupare. PREMIERA. Desi exista un volum mare de spatii de birouri disponibile, piata de birouri este considerata un segment mai atractiv decat altele. In 2013 au fost demarate 4 importante proiecte de reconversie a unor imobile cu destinatie initiala de hotel sau centru comercial, in spatii de birouri insumand aprox. 45.000 mp, ce se regasesc mai jos:

PREMIERA. Desi exista un volum mare de spatii de birouri disponibile, piata de birouri este considerata un segment mai atractiv decat altele. In 2013 au fost demarate 4 importante proiecte de reconversie a unor imobile cu destinatie initiala de hotel sau centru comercial, in spatii de birouri insumand aprox. 45.000 mp, ce se regasesc mai jos:

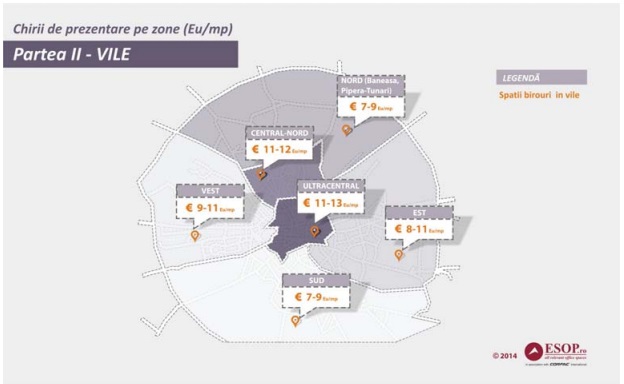

SPATIILE IN VILE

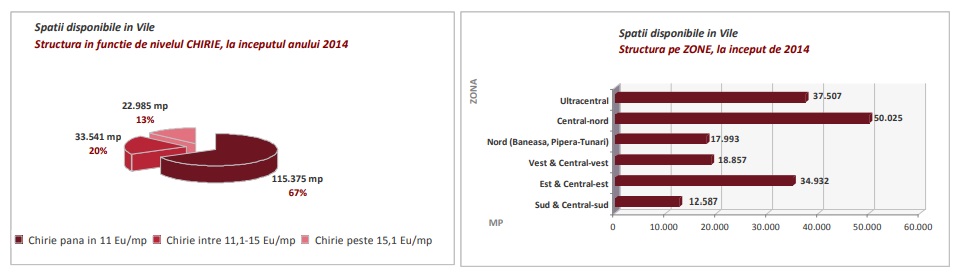

Spatiile de birouri disponibile in vile au inregistrat o crestere de 23% la inceputul anului 2014 (fata de aceeasi perioada a anului trecut), situandu-se la nivelul de 171.900 mp. Structural, ramane dominant in continuare segmentul de vile cu chirii de pana in 11 Eu/mp, ce detine un procent de 67% (in crestere cu 3% fata de anul precendent).

In portofoliul ESOP, cele mai tranzactionate vile au fost cele din perimetrul Aviatorilor – Primaverii – Dorobanti, urmat de perimetrul Universitate-Romana.

3. CEREREA si VOLUMUL TRANZACTIILOR

In 2013 a continuat trendul de intensificare a intentiilor de relocare, pe fondul reluarii planurilor de expansiune in unele industrii, in special cea de IT & C sau al continuarii optimizarilor de confort si pret, intalnit in cazul altor industrii.

Pana la finalul anului, aceste intentii s-au si materializat in Tranzactii cu Sedii Noi insumand 181.683 mp, incluzand aici tranzactii de inchiriere, pre-inchiriere si expansiuni, in crestere cu 8% fata de anul precedent. Activitatea Totala de Tranzactionare (incluzand pe langa Trazactii cu Sedii noi si Reinnoirile de contracte) s-a ridicat la 293.864 mp. Este de remarcat faptul ca aprox. 32% din totalul Tranzactiilor cu Sedii Noi, mai exact 58.213 mp, a fost reprezentat de o cerere de spatii noi in piata („new demand”), provenind atat de la companii existente deja in Romania, cat si de la companii recent intrate in piata. Astfel de cereri noi au fost generate de companii din domeniile IT & Communication si Business Services & Products (cele doua cumuland 58% din totalul cererii de spatii noi in 2013).

Este de remarcat faptul ca aprox. 32% din totalul Tranzactiilor cu Sedii Noi, mai exact 58.213 mp, a fost reprezentat de o cerere de spatii noi in piata („new demand”), provenind atat de la companii existente deja in Romania, cat si de la companii recent intrate in piata. Astfel de cereri noi au fost generate de companii din domeniile IT & Communication si Business Services & Products (cele doua cumuland 58% din totalul cererii de spatii noi in 2013).

CERERE PE SEGMENTUL COMPANIILOR MEDII

CERERE PE SEGMENTUL COMPANIILOR MEDII

Cererea pe segmentul companiilor medii a avut o evolutie ascendenta, existand o crestere de aprox. 22% in 2013 fata de 2012, din datele ESOP. Modificarile intervenite in structura cererii in functie de bugetele companiilor au fost minore, dar pozitive. Astfel, 2% din companii au migrat din zona bugetelor cu chirii de pana in 11 Euro/mp, in zona bugetelor de 11,1-15 Euro/mp.

TRANZACTIILE DE BIROURI IN TARA

In 2013, in afara Capitalei, s-au inchiriat spatii de birouri care totalizeaza 23.218 mp, de peste patru ori mai mult decat in 2012 (cand s-au inchiriat aprox. 5.000 mp) si de doua ori mai mult decat in 2011 (cand se inregistrase recordul anterior, cu 10.572 mp). Chiriaşii, majoritatea din domeniul IT&C, au ales clădiri recent construite, la standarde înalte.

Marirea numarului si volumului de tranzactii incheiate in afara Capitalei se datoreaza pe de o parte limitarilor de personal cu care se confrunta companiile din domeniul IT&C in planurile lor de expansiune pe piata din Bucuresti si deopotriva cresterii ofertei de spatii de birouri de calitate in marile orase. Considerand ca unele dintre aceste orase sunt totodata si importante centre universitare, cu o buna pregatire a fortei de munca, inclusiv pentru domeniul IT&C, pietele de birouri din afara Bucurestiului vor continua sa fia alternative complementare viabile de crestere pentru marile corporatii.

4. NIVELUL CHIRIILOR

In 2013 chiriile s-au mentinut la un nivel relativ stabil, cu usoare ajustari, atat in sensul scaderii, cat si al cresterii (de pana la +/-10%), in functie de zona si anumiti factori specifici, cum ar fi calitatea spatiului, perioada de neocupare si spatiile disponibile in cladiri similare.

NIVELUL CHIRIILOR IN CENTRE DE AFACERI Chiriile de promovare mentionate mai sus au o marja de negociere, care variaza in functie de zona si calitatea spatiilor. In ansamblu, se mentin marjele de negociere practicate la inceputul anului 2013, respectiv de 8-15% pentru zonele Centru-Nord si Ultracentral, si 10-17% pentru restul zonelor.

Chiriile de promovare mentionate mai sus au o marja de negociere, care variaza in functie de zona si calitatea spatiilor. In ansamblu, se mentin marjele de negociere practicate la inceputul anului 2013, respectiv de 8-15% pentru zonele Centru-Nord si Ultracentral, si 10-17% pentru restul zonelor.

De remarcat cateva evolutii interesante in ceea ce priveste anumite zone din Bucuresti:

CHELTUIELILE DE ADMINISTRARE

NIVELUL CHIRIILOR

Spatiile de birouri in vile au pastrat un nivel de chirie relativ constant fata de inceputul anului 2013. O situatie a chiriilor pe zone este prezentata mai jos. Vilele de patrimoniu. In 2013, vilele de patrimoniu/cu arhitectura interbelica au fost deosebit de cautate. Acest lucru s-a datorat si faptului ca au existat in piata astfel de imobile la un nivel al chiriei de 10-12 euro/mp.

Vilele de patrimoniu. In 2013, vilele de patrimoniu/cu arhitectura interbelica au fost deosebit de cautate. Acest lucru s-a datorat si faptului ca au existat in piata astfel de imobile la un nivel al chiriei de 10-12 euro/mp.

Pana la finalul anului 2014, vor fi finalizate 15 proiecte de cladiri de birouri, cu suprafete intre 1.200 mp si 31.000 mp, insumand o suprafata totala de aprox. 160.000 mp. Peste 32% din aceste spatii au fost pre-inchiriate, insa ramane un volum semnificativ de spatii (aprox. 109.000 mp) ce se va adauga volumului de spatii de birouri disponibile in cladiri existente.

Anul 2014 are premise favorabile pentru intensificarea tranzactiilor de pre-inchiriere, in contextul apropierii livrarii efective a unor proiecte importante, proiecte ce vizeaza securizarea inchirierii unor suprafete inainte de finalizarea lucrarilor de constructie.

Pentru potentialii chiriasi, in contextul unui numar semnificativ mai redus de proiecte demarate si estimate a fi livrate in anul 2015, anul curent se contureaza drept un an deosebit de atractiv pentru operatiuni de relocare, oferind sansa obtinerii de pachete financiare avantajoase.

Pe termen mediu si lung, se resimte o nevoie de echilibrare a dezvoltarii Capitalei pe zone; astfel, cel mai interesant perimetru pentru dezvoltari viitoare se contureaza a fi zona de centru-vest.

Lucrarile de modernizare a infrastructurii de transport public, cum ar fi Bulevardul Uranus, cu primul sau tronson (Piata Victoriei-Berzei) dat in folosinta la inceputul anului 2014 sau lucrarile la magistrala de metrou 5, cu primul tronson (Drumul Taberei – Eroilor) planificat a fi finalizat pana in a doua parte a anului 2016, deschid o serie de oportunitati in zonele conexe.

Portofoliul ESOP cuprinde, pe lângă clădiri de birouri de închiriat în București, spații de birouri de vânzare în București, parcuri industriale și hale de închiriat, precum și oferte de birouri în principalele orase ale țării.

Dacă dorești mai multe informații, poți dialoga cu un consultant ESOP completând acest scurt formular sau telefonic la (+4) 0723.26.61.97 sau (+4) 021.528.04.40. Vom răspunde cu plăcere și prompt solicitării tale!

Partener Fondator al companiei ESOP Consulting | CORFAC International, coordonator al diviziei Spatii de Birouri Corporate, cu 18 de ani de experienta in consultanta imobiliara si antreprenoriat.

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

CERERE & TRANZACȚII 49.718 mp închiriați în București în T1 2026 Descarca studiul ESOP_Piata birourilor Bucuresti_T1 2026 Download the ESOP study_The Bucharest... Read More

PIAȚA BIROURILOR DIN BUCUREȘTI – 2025 ÎN CIFRE Prezentul studiu despre piața birourilor din București la început de 2026, elaborat de ESOP,... Read More

În S1 2026, în București s-au... Read More

Piața închirierilor de birouri din București... Read More

CERERE & TRANZACȚII 49.718 mp închiriați... Read More

În domeniul logisticii, optimizarea spațiului de... Read More

Proiectul Vertical Forest din Milano este... Read More