Piața birourilor din România în S1 2026

- 17 iulie 2026

- Studii de piata

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

In 2014 Activitatea de Tranzactionare Totala (ce include atat Tranzactiile cu Sedii Noi, cat si tranzactiile de Reinnoire Sedii), s-a mentinut relativ constanta, inregistrand chiar o usoara crestere (de 4%).

Structural, s-a inregistrat o modificare importanta in cadrul sau, si anume o crestere a ponderii Tranzactiilor cu Sedii Noi, ce au ajuns in 2014 sa reprezinte 76% din volumul Activitatii de Tranzactionare, si o scadere a ponderii Reinnoirilor de sedii, la 24% (in scadere de la 38% in 2013).

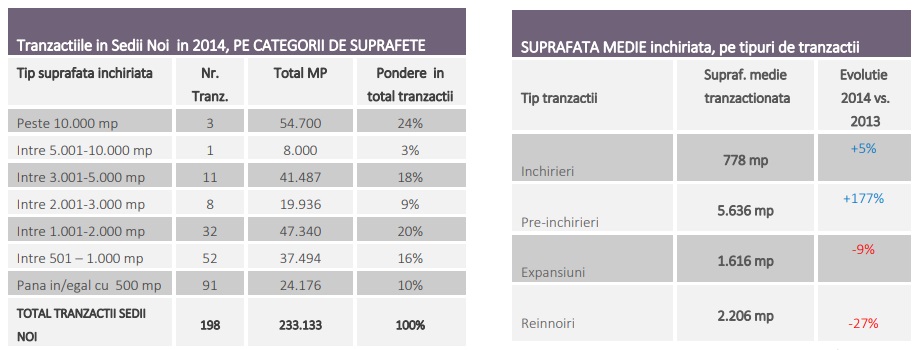

Tranzactiile cu Sedii Noi – ce includ Inchirieri in cladiri existente, Pre-inchirieri si Expansiuni – au inregistrat aceasta semnificativa crestere in contextul in care componenta Pre-inchirieri a inregistrat un nivel de aprox. 73.000 mp, cu 200% mai mult fata de anul precedent, si cel mai inalt nivel din ultimii 5 ani. Trei mari operatori de telefonie mobila au realizat contracte de pre-inchiriere ce au insumat 55.000 mp.

In ansamblu, domeniul IT&C ramane si in 2014 motorul pietei birourilor, cu o pondere de 40% din Activitatea de Tranzactionare Totala (in crestere cu 8% fata de anul precedent).

Tranzactiile de birouri in tara continua evolutia ascendenta si in 2014, cu un nou nivel record de 37.000 mp, cu 60% mai mare fata de nivelul inregistrat in anul precedent.

La inceputul anului 2015, oferta de spatii de birouri disponibile in Bucuresti (situate atat in centre de afaceri de clasa A, B sau C cat si in vile) se ridica la aprox. 1.025.000 mp, inregistrand o crestere cu 7% fata de inceputul anului precedent. Din acest stoc, 86% e reprezentat de spatii in centre de afaceri, restul de 14% de spatii in vile.

Nota: In acest volum nu sunt incluse cladirile in curs de construire, mentionate mai jos in sectiunea Spatii de birouri la preinchiriere.

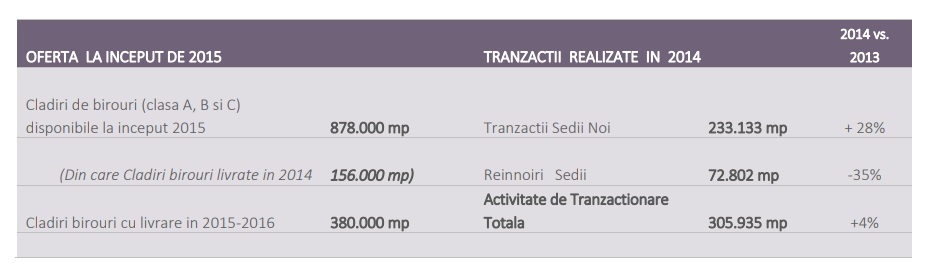

Volumul spatiilor de birouri disponibile in centre de afaceri (clasa A, B si C) la inceputul anului 2015 este de aprox. 878.000 mp, in crestere cu 12% fata de inceputul anului 2014. Din aceasta suprafata totala, 156.000 mp sunt spatii de birouri in cladiri de clasa A si B livrate in 2014, an in care s-a inregistrat o crestere cu ~25% a livrarilor de cladiri noi fata de 2013.

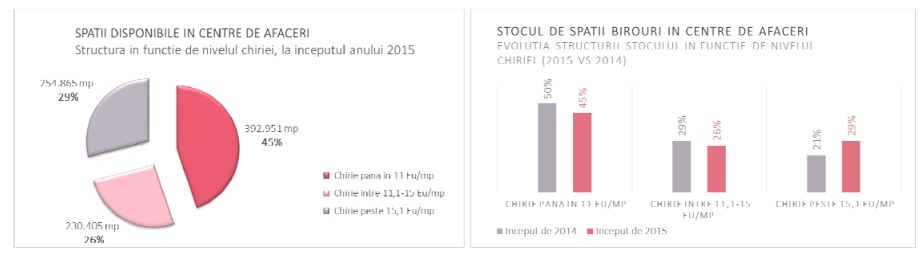

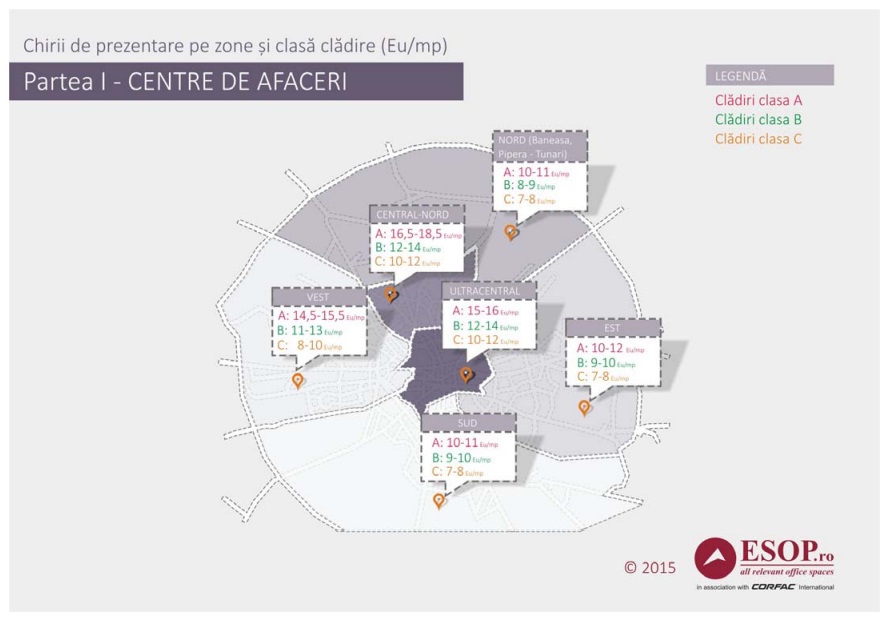

In acest context, din punct de vedere al nivelului chiriei, oferta in centre de afaceri la inceputul anului 2015 reflecta o usoara modificare. Mai exact, se observa o crestere cu 8% a ponderii cladirilor cu chirii peste 15 Euro/mp (de la 21% la inceput de 2014 la 29% la inceput de 2015), cladiri ce ajung astfel sa reprezinte aprox. o treime din totalul spatiilor disponibile. Totodata, se inregistreaza o scadere cu 5% in total spatii disponibile a cladirilor cu chirii sub 11 Euro/mp (de la 50% la inceput de 2014, la 45% la inceput de 2015).

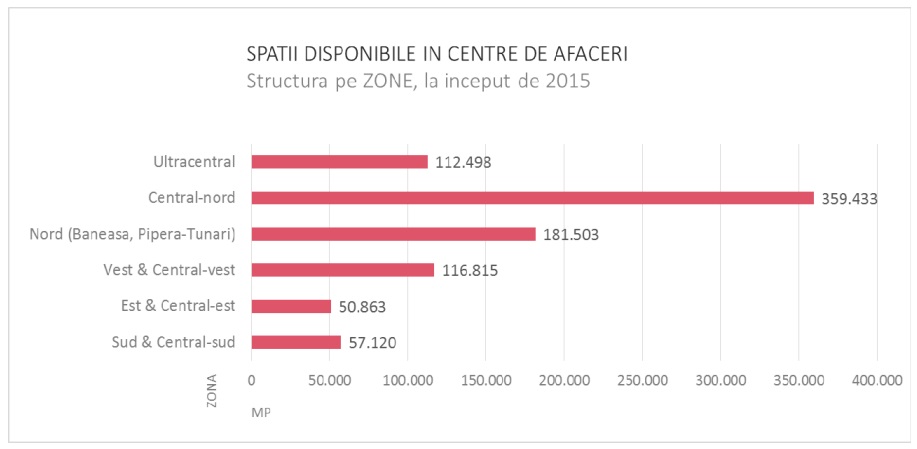

Din punct de vedere al locatiei, birourile in centre de afaceri disponibile la inceput de 2015 sunt amplasate dominant, aprox. 41% in zona Centru Nord, zona conturata prin evolutiile ultimilor 3-5 ani drept principalul pol de dezvoltare al pietei birourilor. Zona de Nord ( Baneasa, Pipera-Tunari) ramane a doua mare zona de concentrare a spatiilor de birouri disponibile, si desi rata de neocupare in acest perimetru ramane cea mai ridicata din Bucuresti, in cursul anului 2014 stocul spatiilor disponibile in zona s-a diminuat cu aprox. 25.000 mp (de la 206.000 mp la inceput de 2014 la 181.000 mp la inceput de 2014).

Aditional fata de centrele de afaceri existnte, ce dispun de spatii disponibile la inchiriere, exista o consistenta oferta de spatii de birouri de pre-inchiriat, alcatuita din proiecte cu livrare in 2015 sau in 2016. Considerand doar proiectele unde lucrarile au demarat si exista o data relativ ferma de livrare, volumul total al acestei oferte aditionale de spatii se ridica la aprox. 380.000 mp.

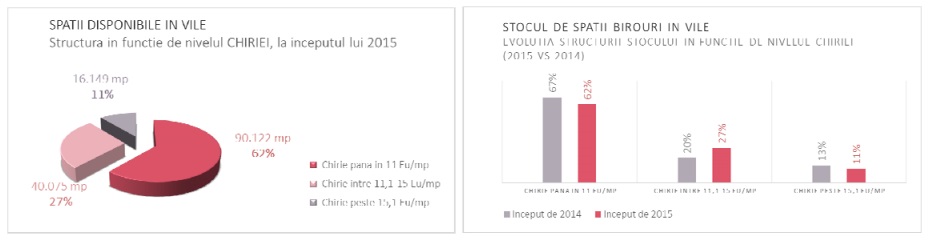

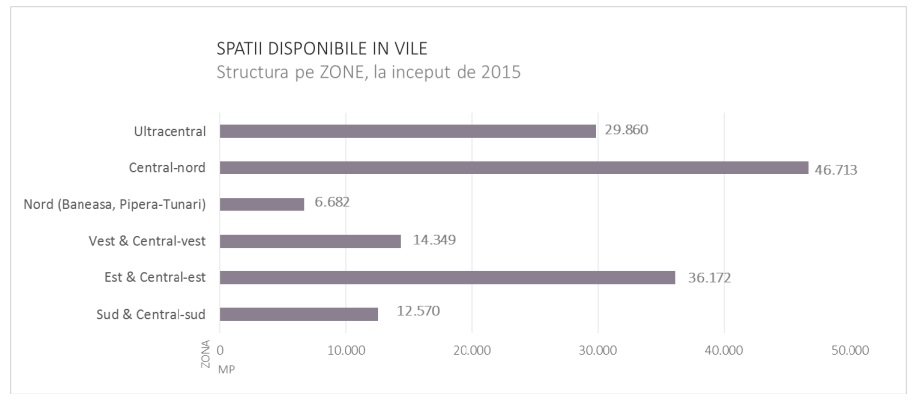

Stocul de spatii de birouri in vile la inceputul anului 2015 a ajuns la 146.400 mp, ceea ce marcheaza o scadere de 15% fata de perioada similara a anului 2014, pe fondul unui ritm relativ stabil de inchiriere, si a unei oferte mai rigide si/sau mai reduse de spatii noi in vile.

Din punct de vedere al structurii ofertei in functie de nivelul chiriei, si in 2015 se mentine dominant ca pondere segmentul spatiilor cu chirii sub 11 Euro/mp, segment ce inregistreaza 62% din totalul spatiilor disponibile, in scadere cu 5 procente fata de inceputul anului 2014. Aceasta evolutie, coroborata cu structura in functie de pret a cererii, arata ca si de-a lungul anului 2014 principala zona de tranzactionare a fost sub 11 euro/mp. Evolutia usor descendenta (minus 2 procente) a segmentului de vile cu chirii peste 15 euro/mp arata o incercare de aliniere a ofertei mai aproape de asteptarile clientilor, ale caror bugete pentru astfel de spatii rar depasesc 11 – 13 Euro/mp.

In functie destructurarea pe zone, spatiile disponibile in vile sunt distribuite precum urmeaza: in zona ultracentrala, cea mai intens tranzactionata pe segmentul spatiilor in vile, se remarca o scadere cu 20% stocului spatiilor disponibile, de la 37.507 mp la inceputul anului 2014, la 29.860 mp in 2015.

2014 a confirmat faptul ca oferta de spatii de birouri de calitate disponibila la pre-inchiriere va impulsiona ritmul de tranzactionare. Pe parcursul anului 2014, cererea de spatii de birouri s-a situat in continuare pe un trend usor ascendent. Companii multinationale de dimensiuni medii si mari au continuat atat initiativele de optimizare a calitatii sediului, cat si de extinderi si comasari de sedii.

Finalul lui 2014 a consemnat stabilizarea nivelului de tranzactionare. Astfel, Activitatea Totala de Tranzactionare (incluzand pe langa Trazactiile cu Sedii noi si Reinnoirile de contracte) s-a ridicat la 305.935 mp, cu 4% mai mare decat volumul inregistrat in 2013.

Interesanta este schimbarea structurala inregistrata in cadrul Activitatii de Tranzactionare, si anume cresterea ponderii Tranzactiilor in Sedii Noi, in detrimentul segmentului Reinnoirilor.

Raportat la valorile din anul precedent, Tranzactiile in Sedii Noi (incluzand tranzactii de Inchiriere, Pre-inchiriere si Expansiuni) au inregistrat un nivel de aprox. 233.000 mp, reprezentand o crestere cu 28%, in timp ce Reinnoirile de contracte au inregistrat o scadere cu 35%.

Industria IT&C a fost in si in acest an liderul detasat al Activitatii de Tranzactionare, cu o pondere de 40% din total tranzactii.

Este de remarcat evolutia Pre-inchirierilor, care au consemnat o crestere de aproape 3 ori fata de anul trecut: 73.274 mp in anul 2014 fata de 24.430 mp in 2013. Acesta este cel mai ridicat nivel inregistrat de acest tip de tranzactii in ultimii 5 ani, fiind influentat de cateva tranzactii importante: decizia de relocare a celor mai importanti operatori telecom (Orange, Vodafone si Telekom) care impreuna au tranzactionat aprox. 55.000 mp (18% din Activitatea Totala de Tranzactionare).

In 2014, in afara Capitalei, s-au inchiriat spatii de birouri de peste 37.000 mp, in crestere cu 60% fata de anul 2013. Principalele orase de interes au fost Cluj Napoca, Timisoara si Iasi – orase ce detin si stocul cel mai mare de spatii de birou de clasa A si B din afara Bucurestiului.

In comparatie cu anul 2013, cand majoritatea tranzactiilor erau generate de companii din domeniul IT&C, 2014 a consemnat relocari sau preinchirieri pentru companii din mai multe industrii: energie, automotive, industrie, IT&C.

Astfel, putem constata diversificarea companiilor ce isi muta zona de interes din capitala catre principalele orase, pe fondul dezvoltarii de proiecte de calitate si al ofertei mai accesibile de forta de munca.

Estimam ca in 2015 trendul de crestere al volumului de tranzactionare in afara Bucurestiului se va pastra, orase noi intrand in atentia companiilor, cum ar fi Sibiu, Craiova, Bacau, Targoviste, Galati etc.

In 2014, chiriile au fost relativ stabile, mentinandu-se in general in marjele inregistrate in anul precedent. In continuare se pastreaza disponibiliatea proprietarilor de spatii de birouri pentru a oferi diverse facilitati pentru motivarea chiriasilor: luni libere de chirie si bugete de amenajari. Astfel ca modificarea semnificativa a structurii stocului inregistrata la finalul lui 2014 – mai mult de jumatate din stocul de birouri este cu preturi peste 11 euro/mp se datoreaza inchirierilor spatiilor ieftine si livrarilor de proiecte de clasa superioara si cu preturi de peste 15 euro/mp si nu cresterii efective a chiriilor pe intreaga piata.

Pe segmentul spatiilor de birouri, se remarca urmatoarele tendinte:

In anul 2014 nivelul costurilor pentru administrarea spatiilor de birouri a ramas la nivelul din 2013, singurele cresteri fiind la nivelul utilitatilor, datorita reglementarilor legislative (cresterea pretului la gaze naturale si energie electrica).

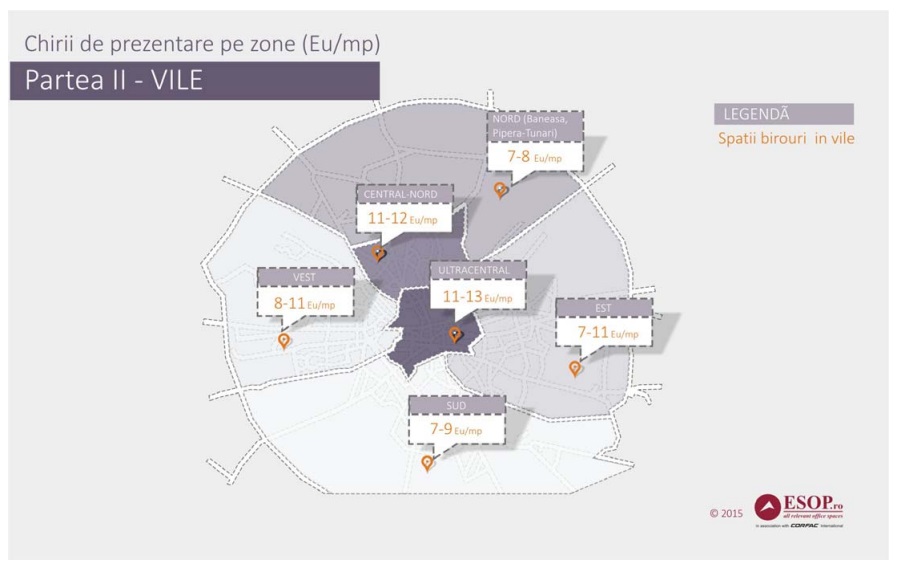

Spatiile de birouri in vile au pastrat un nivel de chirie relativ constant fata de inceputul anului 2014, cu usoare tendinte de reducere a chiriei in zonele semi-centrale, sau care nu au acces la metrou. O situatie a chiriilor pe zone este prezentata mai jos.

Vilele de patrimoniu reprezinta o optiune importanta de sediu pentru companiile de consultanta, avocatura, publicitate, resurse umane. In 2014, vilele de patrimoniu/cu arhitectura interbelica au avut chirii solicitate de 10-12 Euro/mp.

Pentru anul 2015 se contureaza o usoara crestere a livrarilor de spatii de calitate superioara, la nivelul de 175,000 mp, livrari concentrate in proportie de 36% in zona Barbu Vacarescu – Dimitrie Pompei – Soseaua Pipera. Aprox. 20% din aceste spatii au fost pre-inchiriate.

Estimam ca tranzactiile cu spatii de birouri in tara vor continua sa creasca atat ca volum total, cat si ca numar de orase. Totusi, raportat la asteptarile dezvoltatorilor si investitorilor locali, ritmul de tranzactionare este in continuare unul moderat, un ritm strans legat cu gradul de dezvoltare al fiecarei comunitati in parte.

Continua sa se resimta pe termen mediu si lung o nevoie de echilibrare a dezvoltarii Capitalei pe zone. O contributie pozitiva in acest sens vor avea proiectele de birouri recent anuntate in zona de centru-vest a Capitalei in perioada 2015-2017.

Portofoliul ESOP cuprinde, pe lângă parcurile de afaceri de închiriat în București, spații de birouri de vânzare în București, parcuri industriale și hale de închiriat, precum și oferte de birouri în principalele orase ale țării.

Dacă dorești mai multe informații, poți dialoga cu un consultant ESOP completând acest scurt formular sau telefonic la (+4) 0723.26.61.97 sau (+4) 021.528.04.40. Vom răspunde cu plăcere și prompt solicitării tale!

Partener Fondator al companiei ESOP Consulting | CORFAC International, coordonator al diviziei Spatii de Birouri Corporate, cu 18 de ani de experienta in consultanta imobiliara si antreprenoriat.

În S1 2026, în București s-au închiriat spații de birouri moderne cu suprafață totală de 103.210 mp. 58% din spațiile nou închiriate,... Read More

CERERE & TRANZACȚII 49.718 mp închiriați în București în T1 2026 Descarca studiul ESOP_Piata birourilor Bucuresti_T1 2026 Download the ESOP study_The Bucharest... Read More

PIAȚA BIROURILOR DIN BUCUREȘTI – 2025 ÎN CIFRE Prezentul studiu despre piața birourilor din București la început de 2026, elaborat de ESOP,... Read More

În S1 2026, în București s-au... Read More

Piața închirierilor de birouri din București... Read More

CERERE & TRANZACȚII 49.718 mp închiriați... Read More

În domeniul logisticii, optimizarea spațiului de... Read More

Proiectul Vertical Forest din Milano este... Read More